COSA SAPERE SU TUTTE LE ALTRE CENTRALI RISCHI

In questa pagina si vuole chiarire il complesso sistema di informazioni che regolano la vita creditizia di famiglie e imprese e tutti i rischi connessi nella valutazione del merito creditizio da parte del sistema bancario/finanziario. Oltre alla Centrale Rischi Banca d'Italia, infatti, il consumatore e le imprese sono al centro di una rete informativa che comprende non solo gli affidamenti bancari, ma anche i sistemi di pagamento, le proprietà immobiliari fino ad arrivare alle tasse ! Le banche ci valutano utilizzando una sofisticatissima rete di sistemi informativi.

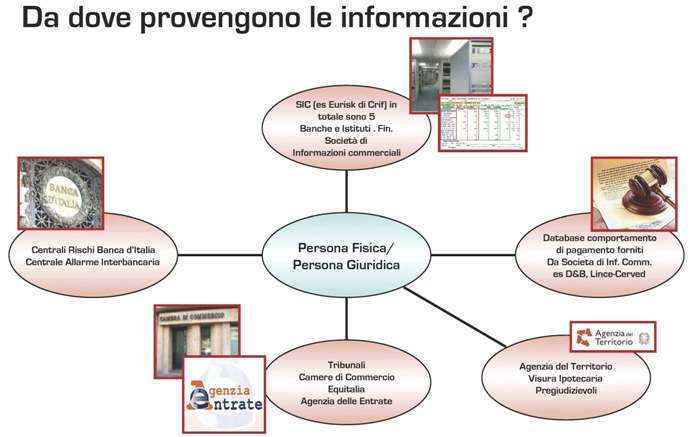

Fonte:C&D Solutions

Fonte:C&D Solutions

In questo quadro esistono centrali rischi che assumono peculiarità e specializzazioni assolute verso le quali è importante avere la giusta consapevolezza non solo in termini di informazioni contenute, ma anche in relazione alle loro fonti e alla normativa di riferimento a cui soggiacciono. Prima di vederne una loro amplia carrellata è importante informarvi che per ogni banca dati è stata creata una sezione dedicata nella quale potrete trovare:

- esempio di visura;

- moduli per richiedere la visura;

- riferimenti utili.

LE SOCIETA' DI INFORMAZIONI CREDITIZIE – SIC

Le banche dati, denominate Sic (Sistema di informazioni creditizie) o più comunemente

(insieme a quella di Banca d'Italia) "centrali rischi", hanno la funzione

di fornire a chi concede credito informazioni sull' affidabilità dei debitori.

Ogni banca o finanziaria, oltre a consultarle, le aggiorna periodicamente con dati positivi

e negativi, sui soggetti che pagano (regolarmente o in ritardo) o non pagano,

sconfinano oppure no, utilizzano regolarmente la carte di credito oppure no,

o più semplicemente richiedono un prestito (e con quale esito).

Dal 2005 vi sono precise e comuni regole a cui riferirsi, fissate dal

Garante della Privacy con delibera 16 novembre 2004 n°8.

Tali regole riguardano la tipologia di dati che possono essere gestiti dalle banche dati,

gli scopi del loro utilizzo, i tempi massimi di conservazione,

nonché gli obblighi di informazione al debitore relativamente ai suoi diritti.

In sostanza i dati che vengono trattati seguono regole severe e ben precise dettate

dal Codice Deontologico delle SIC stesse.

Le uniche SIC riconosciute da Banca d'Italia sono quelle gestite da:

(Clicca e scopri come: richiedere le visure, leggerle e interpretarle)

Le segnalazioni che impediscono l'accesso al credito sono sempre quelle che,

o evidenziano un eccessivo indebitamento, o rilevano comportamenti negativi veri

o erroneamente segnalati (finanziamenti non saldati, ritardi nei pagamenti, etc.)

che sono cancellabili solo nei modi consentiti dalla legge.

Sebbene il panorama dei cosiddetti "consulenti del credito" annoveri

oggi un gran numero di soggetti che promettono cancellazioni dalle centrali rischi

a fronte di laute parcelle, è con la realtà della normativa che ci si deve confrontare.

Esistono solo circostanziate fattispecie dove il soggetto segnalato può farsi cancellare

(anche a fronte di segnalazioni pregiudizievoli corrette);

ben più semplici e comuni i casi in cui ci si può far rettificare errate segnalazioni.

Non dimenticando mai che lo scopo finale di queste banche dati è rendere

il sistema creditizio più efficiente e le decisioni di affidamento più corrette,

è a vantaggio di tutti (banche e soggetti segnalati) se le centrali rischi

Sic contengono dati corretti. Proprio nella gestione di queste segnalazioni però,

sovente avvengono degli errori, che se quasi sempre commessi in buona fede,

ledono pesantemente e a volte inconsapevolmente i diritti dei soggetti segnalati.

Un esempio su tutti la frequente violazione dell'obbligo di inviare il preavviso

di segnalazione che, anche sottoforma di sollecito di pagamento o altra comunicazione,

dovrebbe essere un atto non solo obbligatorio (vedi art.125 TUB, d.lgs.385/93,

così come modificato dall'art.1 del D.lgs.141/2010),

ma di vera e propria trasparenza rispetto alle possibili conseguenze derivanti

dal fatto di essere segnalati in modo pregiudizievole nelle banche dati.

L'immissione di dati errati (quantitativi e/o qualitativi)

o il mancato rispetto di specifiche procedure di segnalazione puntualmente regolate

sono gli unici casi in cui ci si può far cancellare da queste banche dati.

Essere cancellati dall'anagrafica delle Sic è quindi possibile in alcuni casi,

e cosa che non molti sanno, è diritto aperto a tutti e sempre esercitabile fin

tanto che non sono contenuti dati negativi.

L'ACCESSO ALLE SIC E' POSSIBILE SOLO AGLI INTERMEDIARI FINANZIARI E AI SOGGETTI SEGNALATI…

nessuno può richiedere visure relativamente a posizioni di terzi.

I tempi di conservazione dei dati è comune a tutte le Sic e riassumibile così:

Finanziamento richiesto ed in corso di valutazione: 6 mesi dalla data richiesta.

Richieste di finanziamento rinunciate/rifiutate: 1 mese dalla data di rinuncia/rifiuto.

Finanziamenti rimborsati regolarmente: 36 mesi dalla data di estinzione effettiva del rapporto

di credito.

Ritardi relativi a 1 o 2 rate (o mensilità): 12 mesi dalla comunicazione di regolarizzazione,

a condizione che nei 12 mesi i pagamenti siano sempre regolari.

Ritardi relativi a 3 o più rate (o mensilità):

24 mesi dalla comunicazione di regolarizzazione, a condizione che nei 24 mesi i pagamenti siano

sempre regolari.

Finanziamenti non rimborsati (o con gravi morosità): 36 mesi dalla data di estinzione

prevista o dalla data in cui l'istituto di credito ha fornito l'ultimo aggiornamento.

Consulta una breve descrizione delle centrali rischi Sic, direttamente dal sito di Banca d'Italia.

Contattaci per le tue domande.

CAI: Centrale Allarme Interbancaria

La centrale rischi CAI è l'archivio informatico costituito presso la Banca d'Italia nel quale confluiscono le informazioni riguardanti irregolarità commesse nell'utilizzo degli assegni e delle carte di credito. La cancellazione del protesto può essere ottenuta solo dopo che sia decorso un anno, a fronte del pagamento tardivo con le penali e firma autentica, e se nel frattempo non si viene protestati di nuovo, rivolgendosi al tribunale e poi alla Camera di Commercio. Banca d'Italia non ha un ruolo attivo nell'iscrizione e cancellazione dei dati, i soggetti tenuti alla trasmissione dei dati all'Archivio sono le banche, gli uffici postali, gli intermediari finanziari e i prefetti, i quali devono assicurare l'esattezza e completezza dei dati trasmessi e provvedere tempestivamente alle relative cancellazioni e rettifiche. I soggetti iscritti al CAI possono esercitare tutti i diritti previsti dalla legge sulla privacy (legge 196/03), la quale prevede la possibilità di accedere ai dati e di opporsi al loro trattamento nei casi previsti dalla stessa.

Vai all'approfondimento

Contattaci per le tue domande.

AGENZIA DEL TERRITORIO

All' Agenzia del Territorio competono i servizi relativi al catasto

e quelli relativi alle conservatorie dei registri immobiliari; il suo fine

ultimo è costituire l'anagrafe dei beni immobiliari esistenti sul territorio

nazionale sviluppando, anche ai fini della semplificazione dei rapporti con gli utenti,

l'integrazione fra i sistemi informativi attinenti alla funzione fiscale ed alle

trascrizioni ed iscrizioni in materia di diritti sugli immobili (ipoteche, atti giudiziali).

L'Agenzia gestisce l'osservatorio del mercato immobiliare ed i connessi servizi estimativi

che può offrire direttamente sul mercato. L'Agenzia permette infine l'accesso

alle banche dati (catastale e ipotecaria) a pubbliche amministrazioni e a privati cittadini.

Per le pubbliche amministrazioni, le imprese ed i professionisti consente l'accesso

telematico alle banche dati attraverso un sistema tecnologico denominato Sister.

Da questo sistema informativo molti gestori di cosiddette centrali rischi attingono dati... nel farlo non sono immuni da errori palesi, ne da mancati aggiornamenti che restituiscono ai propri fruitori informazioni pregiudizievoli che però fanno riferimento ad aspetti non più presenti.

Contattaci per le tue domande.